В отчете будут представлены актуальные комментарии об экономической ситуации в стране

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

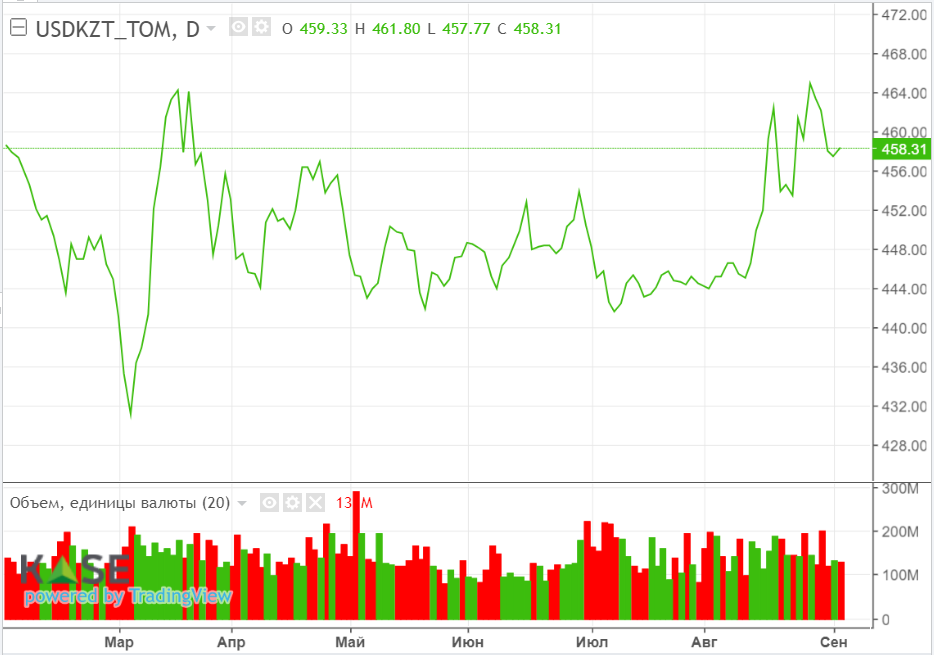

Валютный рынок

По итогам торгов понедельника курс USD/KZT полностью отыграл пятничное снижение, вернувшись к отметке 459,4 тенге за доллар (+2,81 тенге). Давление на нацвалюту могли оказывать снижение нефтяных котировок, продолжающееся ослабление курса российского рубля, а также внутренние факторы, включая оплату импортных контрактов, погашение и обслуживание внешнего долга. В то же время более глубокому падению тенге в текущем месяце будут препятствовать увеличенные продажи инвалюты из Нацфонда. Напомним, что в сентябре их объём составит 1,1-1,2 млрд долларов против 770 млн по итогам августа.

Диаграмма 1. Курс USD/KZT:

Денежный рынок

Значимых изменений на денежном рынке во вторник не наблюдалось: средневзвешенная ставка репо овернайт снизилась на 12 б.п., до 17,11%, тогда как сделки с однодневным валютным свопом не проводились. Объём торгов остался повышенным и составил 1,3 трлн тенге против среднесуточных 0,8 трлн тенге. Между тем в понедельник Нацбанк выпустил краткосрочные ноты, изъяв тем самым с рынка 1,6 трлн тенге краткосрочной ликвидности (99,7% спроса) под 16,5% годовых. Открытая позиция остается у отметки ~4,2 трлн тенге чистой задолженности НБРК перед рынком.

Фондовый рынок

Индекс KASE по итогам торгов понедельника снизился до 3 843,6 пункта (-0,2%). Основным драйвером снижения выступили акции Народного Банка (-7,3%), что в отсутствие заметных негативных событий может быть связано с завершением выплаты дивидендов за 2022 год и отсутствием информации о распределении дохода за первое полугодие 2023 года. В то же время на сегодняшней сессии со стороны локальных инвесторов может наблюдаться повышенный спрос на долевые бумаги Казахтелекома, опубликовавшего вчера вечером сильные финансовые результаты за первое полугодие: консолидированная выручка и чистая прибыль группы выросли на 10% и 16%, соответственно.

Мировой рынок

В понедельник торги на американских фондовых биржах не проводились из-за выходного по случаю празднования Дня труда. Следует отметить, что волатильность ключевых индексов США может сохраняться до заседания Федрезерва, которое состоится 19-20 сентября. Инвесторы будут внимательно следить за сигналами регулятора для определения дальнейшей траектории монетарной политики. Напомним, что завтра вечером будет опубликована «Бежевая книга», в которой будут представлены актуальные комментарии об экономической ситуации в стране. Также в фокусе внимания участников рынка остается макростатистика США – объём промышленных заказов (05.09), сервисный PMI (06.09) и заявки на пособие по безработице (07.09).

Нефть

По итогам торгов понедельника цены на нефть Brent коррекционно снизились до отметки 88,3 доллара за баррель (-0,3%). Нефтетрейдеры могли оценивать перспективы предложения на мировом рынке сырья с учетом того, что сокращение добычи Саудовской Аравией и Россией может быть компенсировано увеличением экспорта из других стран, включая Иран и Нигерию. В то же время неожиданный рост производственной активности КНР в августе поддерживает оптимизм участников рынка о возможном увеличении спроса на нефть со стороны Китая в ближайшее время. В моменте нефтяные котировки прибавляют 0,8%.

Российский рубль

По итогам торгов понедельника курс по паре USD/RUB вырос и составил 96,9 рубля за доллар (+0,8%). Очевидно, что на российском валютном рынке спрос на инвалюту превышает предложение, несмотря на дополнительные продажи валютной выручки экспортерами, окончание периода отпусков и вербальные интервенции властей РФ. Соответственно, постепенное ослабление российской валюты до психологической отметки в 100 рублей за доллар может продолжаться до очередного заседания Банка России по базовой ставке (15.09), на котором могут быть приняты дальнейшие меры по стабилизации рубля.