Американские индексы и вовсе завершили торги понедельника в минусе.

Инвесторы оценивают информацию из Сирии, Китая и Франции . Поддержку европейским рынкам оказали новости из Поднебесной, повысившие оптимизм инвесторов в отношении перспектив экономики страны, сообщает inbusiness.kz.

Власти КНР в понедельник объявили о планах смягчить денежно-кредитную политику и увеличить бюджетные расходы в следующем году.

Трейдеры продолжают следить за ситуацией во Франции. Депутаты нижней палаты парламента страны в минувшую среду вечером вынесли вотум недоверия правительству Мишеля Барнье, который позднее подал прошение об отставке. Тем временем на минувших выходных вооруженная сирийская оппозиция объявила о захвате столицы страны Дамаска и о начале формирования переходных органов власти. Президент Сирии Башар Асад принял решение оставить свой пост и покинул страну после переговоров с оппозиционерами. В минувшие выходные сирийские новости не показали особого давления на нефтяные цены, но в понедельник 9 декабря пошли в рост

Фондовые индексы стран Азиатско-Тихоокеанского региона в минувшую пятницу и за неделю в целом не показала единой динамики. Инвесторы ожидали позитивных новостей понедельника от властей КНР относительно перемен в денежно-кредитной политики Поднебесной. Масла в огонь подлило введение в Южной Корее военного положения.

Китайский индекс Shanghai Composite увеличился на +1,05%, набрав за неделю +77,62 пункта или +2,33%.

Гонконгский Hang Seng вырос в минувшую пятницу на +1,56%. За минувшую неделю индекс вырос на +442,24 пункта или на +2,28%.

Гонконгский Hang Seng вырос в минувшую пятницу на +1,56%. За минувшую неделю индекс вырос на +442,24 пункта или на +2,28%.

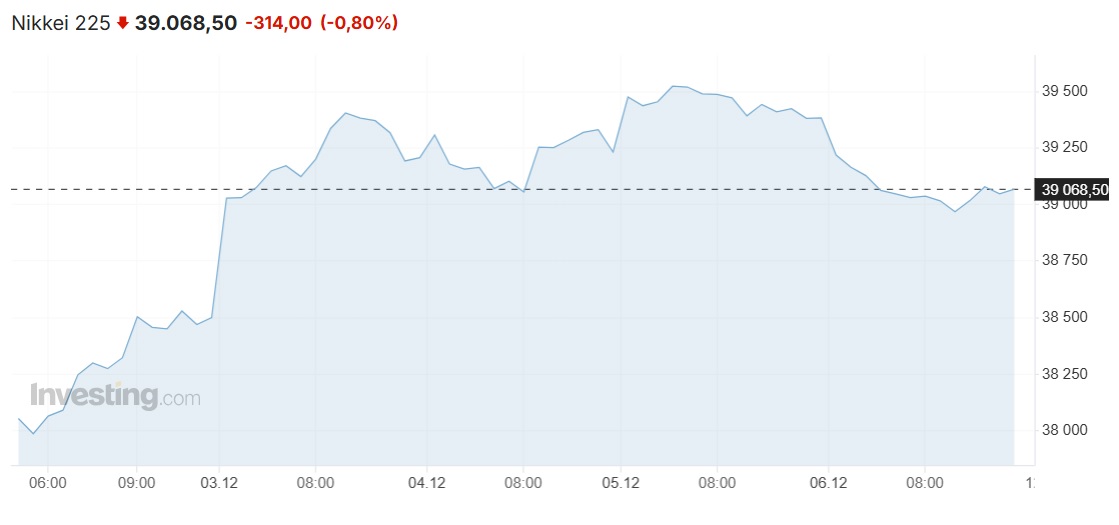

Несмотря на то, что японский индекс Nikkei 225 в пятницу потерял -0,80%, за неделю индикатор вырос на +920,00 пунктов или на +2,41%.

Номинальный размер зарплат в Японии в октябре вырос на минимальные с мая +2,6% в годовом выражении, сообщило министерство здравоохранения, труда и социального обеспечения страны. Показатель совпал с ожиданиями рынка, по данным Trading Economics. Реальный уровень зарплат не изменился после спада на -0,4% в сентябре и на -0,8% в августе.

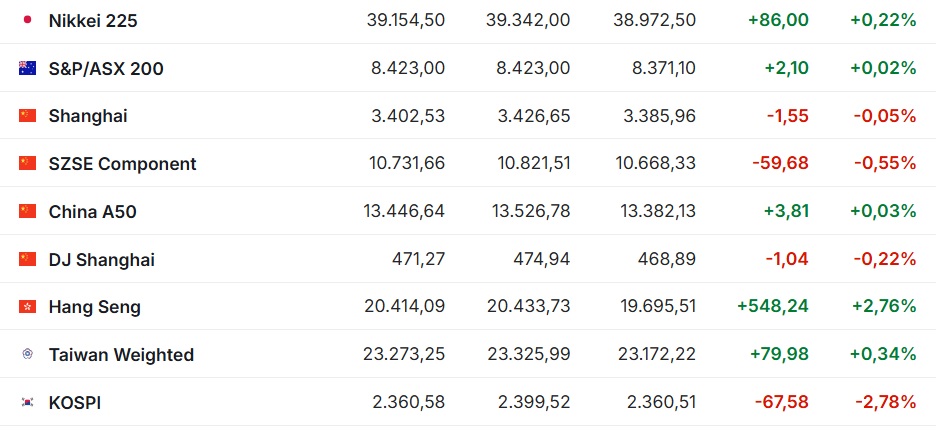

В понедельник 9 декабря японский и гонконгские индексы выросли на +86,00 пунктов (+0,22%) и на +548,24 пункта (+2,76%) соответственно. Китайский рынок закрылся уже после выхода сообщения по итогам заседания политбюро Центрального комитета Коммунистической партии Китая, в котором говорилось о смягчении денежно-кредитной политики и увеличения бюджетных расходов в следующем году. Китайский индикатор снизился всего на -1,55 пункта (-0,05%).

Во вторник 10 декабря китайский индекс Shanghai Composite вырос на +0,59% до 3 422,66 пункта на новостях о смягчении КНР денежно-кредитной политики.

"Сейчас они сосредоточены на том, чтобы с помощью смягчения ДКП воздействовать на потребителей, поскольку именно в этом и заключался корень проблемы. Если им удастся достичь этой цели, то они смогут извлечь выгоду из растущего среднего класса в Китае", — сказал Бернс Маккинни из NFJ Investment Group.

Во вторник стало известно, что Китай нарастил экспорт в ноябре на +6,7% в годовом выражении. Рост экспорта отмечен по итогам восьмого месяца подряд, однако оказался хуже консенсус-прогноза опрошенных Trading Economics аналитиков, ожидавших увеличения на +8,5%. Объём китайского импорта в ноябре упал на -3,9%. Эксперты в среднем прогнозировали увеличение на +0,3%.

Японский Nikkei 225 подрос на +0,55% до 39 368,50 пункта. Гонконгский Hang Seng снизился на -0,64% до 20 311,28 пункта.

Большинство фондовых индексов крупнейших стран Западной Европы выросло по итогам сессии в пятницу.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 вырос на +0,18%, достигнув 520,46 пункта. За неделю индикатор набрал +10,22 пункта или +2,00%.

Статданные из Германии, обнародованные в пятницу, показали неожиданное сокращение промышленного производства в стране. Как сообщило Федеральное статистическое управление ФРГ (Destatis), промпроизводство в октябре снизилось на -1,0%. Аналитики в среднем ожидали его повышения на +1,2%, по данным Trading Economics.

В свою очередь Статистическое управление Евросоюза (Eurostat) подтвердило оценку роста экономики еврозоны в третьем квартале 2024 года на уровне +0,4%, как и ожидалось.

Хотя большинство европейских индикаторов завершили пятничную сессию с позитивным настроем, британский FTSE потерял -0,49%, хотя за неделю остался в плюсе, набрав +21,31 пункта или +0,26%.

Германский индикатор DAX увеличился на +0,13%, французский CAC 40 вырос на +1,31%, итальянский FTSE MIB стал дороже на +0,36%. В свою очередь испанский IBEX 35 потерял -0,39%.

Котировки акций британского страховщика Aviva Plc потеряли -1,2%. Компания предварительно договорилась с конкурирующей Direct Line Insurance Group о её покупке за 3,61 млрд фунтов стерлингов (4,61 млрд долларов). Рыночная стоимость Direct Line подскочила на +5,6%.

Капитализация застройщика Berkeley Group уменьшилась на -1,2% в связи со слабой отчетностью компании за финполугодие, завершившееся 31 октября.

Стоимость акций британской National World Plc, которой принадлежат газеты Yorkshire Post и Scotman, подскочила на +8,4%. Компания получила улучшенное предложение о покупке от своего крупнейшего акционера Media Concierge, который готов заплатить за неё 60 млн фунтов.

А уже в понедельник 9 декабря европейские фондовые индексы завершили сессию разнонаправленно. Сводный индекс крупнейших европейских компаний Stoxx Europe 600, по данным на закрытие рынка, увеличился на 0,14% до 521,22 пункта. Британский FTSE 100 поднялся на +0,52%, французский CAC 40 на +0,72%. Германский DAX снизился на -0,19%, итальянский FTSE MIB на -0,55%, испанский IBEX 35 на -0,5%.

Смена власти в Сирии и новости из КНР привели к росту цен на нефть. Стоимость бумаг BP Plc выросла на этом фоне на +4,3%, Shell на +2,4%, TotalEnergiesна +1,4%.

Акции итальянской нефтекомпании Eni завершили торги повышением на +0,5%, несмотря на новость о взрыве на принадлежащем ей хранилище топлива вблизи Флоренции, в результате которого погибли не менее двух человек.

Выросли котировки бумаг автопроизводителей: Mercedes-Benz Group на +3,3%, Bayerische Motoren Werke AG на +2,8%, Volkswagen AG на +1,2%, Porsche AG на +1,8%, Stellantis на +2,2%.

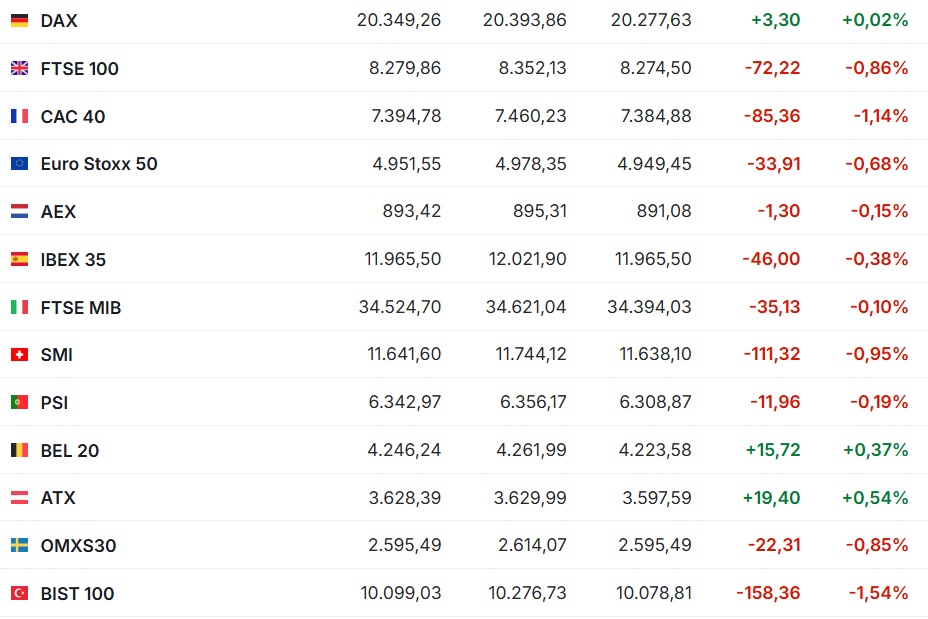

Вторник 10 декабря фондовая Европа завершила в основном в минусе. Британский FTSE 100 потерял -0,86%, французский CAC 40 снизился на -1,14%. итальянский FTSE MIB потерял -0,10%, испанский IBEX 35 на -0,38%. Из основных европейских индексов лишь германский DAX немного вырос на +0,02%.

Пятничные торги Nasdaq Composite и S&P 500 завершили ростом, а Dow Jones немного снизился.

Причём технологический индекс обновил исторический максимум, практически вплотную поднявшись к отметке 20 000 пунктов. За неделю Nasdaq Composite взлетел на +3,34% или на +641,6 пункта.

Индекс широкого рынка завершил торги на рекордном максимуме в 57-й раз в этом году, а его рост с начала года приближается к 30%. Standard & Poor’s 500 набрал в минувшую пятницу +0,25%. За неделю индикатор вырос на +57,87 пункта или на +0,96%.

Dow Jones Industrial Average снизился в пятницу (-0,28%) и по итогам всей неделе в целом потерял -268,00 пунктов пункта или на -0,60%.

Инвесторы оценивали данные по американскому рынку труда. Как стало известно в пятницу, количество рабочих мест в экономике США в ноябре увеличилось на 227 тыс., а безработица в стране увеличилась до 4,2% с 4,1% в октябре.

Аналитики в среднем прогнозировали повышение числа рабочих мест на 220 тыс. и сохранение безработицы на прежней отметке, по данным агентства Bloomberg. Респонденты Trading Economics предполагали увеличение на 200 тыс. и подъём безработицы до 4,2%.

После выхода статистики оценка рынком вероятности снижения ключевой процентной ставки Федеральной резервной системой в декабре повысилась до примерно 80%, тогда как неделю назад она составляла около 67%.

Кроме того, индекс потребительского доверия в США в декабре увеличился до 74 пунктов по сравнению с 71,8 пункта месяцем ранее, говорится в предварительном отчете Мичиганского университета. Подъём продолжился пятый месяц подряд, индикатор достиг максимального уровня с апреля. Аналитики в среднем прогнозировали более умеренное повышение — до 73 пунктов.

Но, как сказала член управляющего совета ФРС Мишель Боуман, Федрезерву США следует сохранять осторожный подход к смягчению денежно-кредитной политики.

"Я бы предпочла двигаться осторожно и постепенно снижать ключевую ставку, поскольку инфляция остается повышенной", — сказала она, выступая на заседании Ассоциации банкиров штата Миссури.

Акции Hewlett Packard Enterprise подорожали на +10,6%. Поставщик решений в сфере IT и телекоммуникационных услуг увеличил чистую прибыль в четвертом квартале 2024 финансового года более чем в два раза, выручку — на 15%, до нового рекорда.

Рыночная стоимость Chevron Corp. опустилась на 2,6%. Американский нефтяной гигант сократил размер инвестиционной программы впервые с 2021 года.

В понедельник 9 декабря все американские индикаторы снизились. Значение Dow Jones Industrial Average опустилось на -0,54% и составило 44 401,93 пункта. Standard & Poor’’s 500 снизился на -0,61% до 6 052,85 пункта.

Nasdaq Composite потерял -0,62% и составил 19 736,69 пункта.

"Сильный пятничный отчет по рынку труда заставил трейдеров задуматься о том, будут ли данные об инфляции на этой неделе выше, чем ожидалось. Но в текущий момент заставить Федрезерв отказаться от очередного снижения ставки может только очень резкое ускорение инфляции", — сказал Крис Ларкин из E*Trade from Morgan Stanley.

Акции Nvidia Corp. подешевели на -2,6% на новости о начале антимонопольной проверки в отношении компании регуляторами Китая.

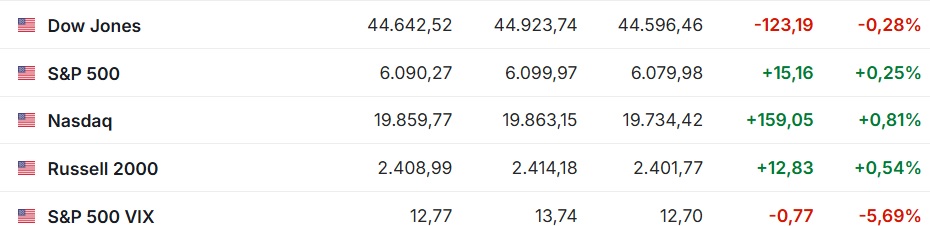

Во вторник на завершении основной сессии Dow Jones Industrial Average выбирает направление, двигаясь то в плюсе, то в минусе. Nasdaq Composite снижается на -0,24%, Standard & Poor’’s 500 теряет -0,15%.

Хороший рост во вторник показывают Google (+5,38%) и Tesla (+4,98%). В очередной раз в минусе Nvidia Corp. (-2,10%). Резко снизился Oracle Corp. (-7,67%)

Напомним, последняя в этом году встреча регулятора состоится 17-18 декабря. На нём будет принято решение: изменится ли ключевая ставка в США или останется на нынешнем уровне 4,5 – 4,75% годовых.